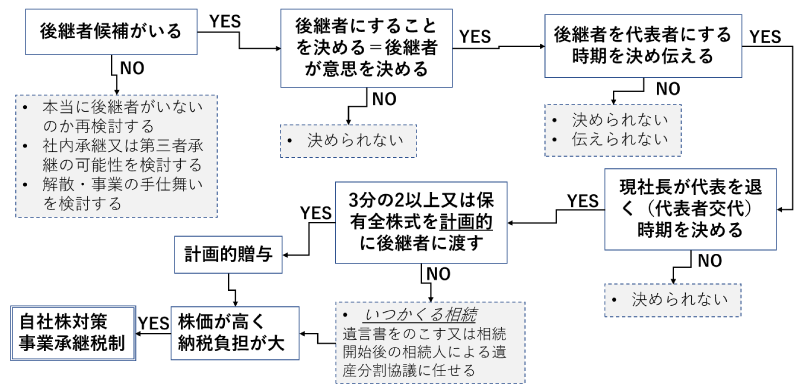

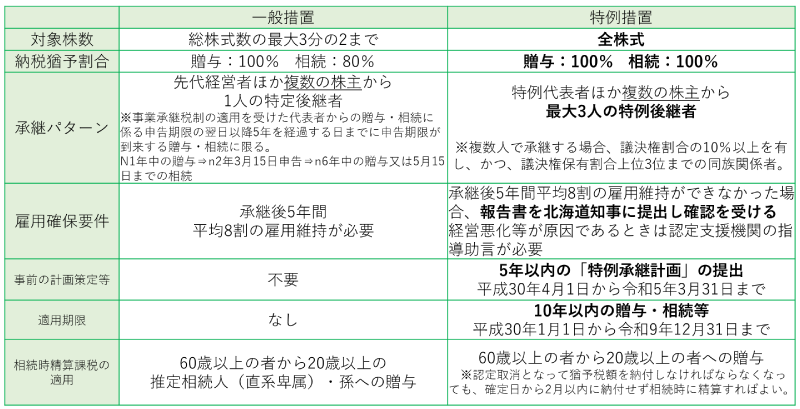

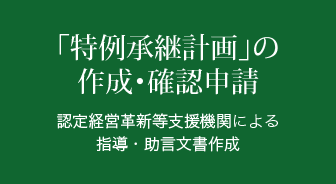

会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載の上、2023年3月31日までに北海道知事に提出し、その確認を受ける。

「特例承継計画」の変更をする場合には「特例承継計画」を新たに作成し、北海道知事に変更申請書を提出し確認を受ける。

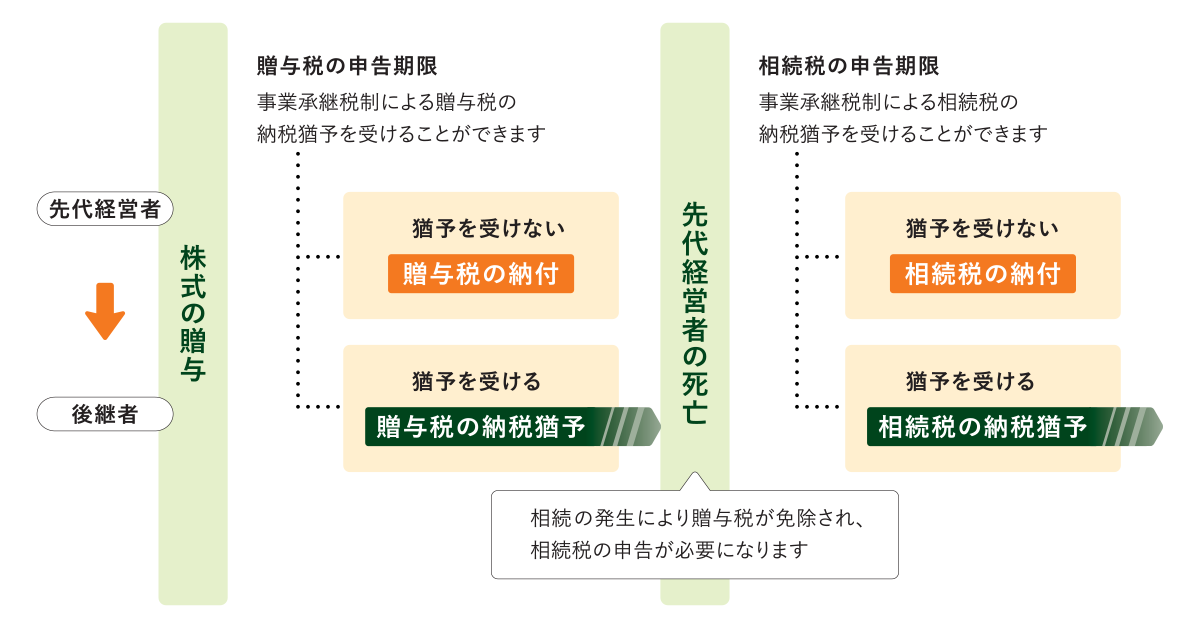

財産評価基本通達に則り贈与時の株価評価をし、贈与税の計算を行う。

贈与の日の翌年1月15日までに、認定申請書を作成し、一定の書類を添付して北海道知事に提出し、認定を受ける。

株券発行会社の場合、法務局に供託書を提供し、日本銀行に株券を供託する。

贈与の日の翌年3月15日までに、所轄税務署に贈与税申告及び担保提供手続きを行う。

経営承継期間内(贈与の申告期限から5年間)は毎年、6月15日までに北海道知事に年次報告書、8月15日までに所轄税務署長に継続届出書を提出する。その期間の経過後は3年ごとに所轄税務署長に継続届出書を提出する。

経営承継期間内の従業員の数が5年間で平均8割を下回った場合には、その理由について北海道知事に報告を行わなければならない。